数字资产入表,100万亿的机会?

行业资讯

行业资讯

转自:市场资讯

上周末,郑志强教授的《金融科技》课中谈到近期的热点数字资产入表,课上郑老师让我也聊聊观点。郑教授说我的观点挺有意思,可以写篇文章,老师有指示,所以有了这篇文章。

8月21日,一位相熟的计算机研究员打电话给我,财政部正式发布《企业数据资源相关会计处理暂行规定》,问我这个是不是对会计有很大影响,他感觉有很大操作空间,这是一个巨大机会,可以将数据与土地相提并论,100万亿人民币级别机会云云,总之很兴奋。

我看看正式稿与8个月前的征求意见稿没有大的变化,感觉并没有什么特别大影响。我就和他讲:会计就是记录,数据资源的会计原则是在现行会计准则的框架下,没有改变,所以我真没觉着有啥特别的。

挂了电话,有件事引起了我的注意,为何他的态度热火朝天,而我的反应却如此冷淡,这个反差着实引起了我的好奇。

我做一点研究,也和不同朋友聊了聊,发现和我一样,会计圈的朋友都比较冷、比较淡定,看见的都是执行中可能的问题,而金融投资圈的朋友都比较热、比较兴奋,认为这是时代的洪流。

开始我没想明白其中缘由,后来上郑教授的课,开宗明义,什么是金融?两条,第一,期限错配,第二,加杠杆。

我突然明白,这是两种视角,兴奋的是金融视角,冷静的是会计视角。

从宏观角度,2020年4月9日,《中共中央、国务院关于构建更加完善的要素市场化配置体制机制的意见》正式公布,在国家战略层面将数据提升到继土地、劳动力、资本、技术之后的又一重要生产要素。

根据研究,劳动力、资本要素对GDP的驱动呈现逐步下降,而技术和数据的对经济的驱动占比逐步提升,未来数字要素是经济发展的核心引擎。

从金融角度,如果一项资产能被创设出来,以此为基础就可以加杠杆,产生债务,债务本质与生产力创造在货币层面是一致的,如此泡沫就产生,适度的泡沫是经济发展的驱动。有点泡沫我们才能感到舒适,最难受的是通缩,就像没了泡沫的温热啤酒。

举个例子,最近有个朋友和我讲了一个故事,由于土地财政难以为继,地方政府的开支需要开源,有一地方政府采取了这样的办法,当地国资旗下公司管理着当地水源地水库,当地政府将本来他们管理的水权变成若干年的收费权重新注入给这个公司,这个公司再以该无形资产从银行抵押借款。债务,也就是钱,被创造出来。

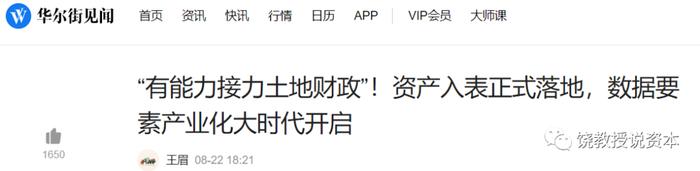

金融人士认为数据资源未来有望代替土地,申万宏源的研究报告称“数据财政”有望接替“土地财政”。

之前浦东开发,创造性创设资产改革,可以帮助理解。我找到之前看过的一篇文章,在《浦东开发是中国梦的华丽篇章》这篇文章中,浦东新区第一任区长回忆,浦东开发的困难就是“钱从哪里来”。当时市财政非常紧,建立陆家嘴、外高桥、金桥三个开发公司,朱镕基同志一共给了1亿元的开办资金。

这点钱根本不够,怎么办?浦东创造了“土地空转”的方式,市政府划拨土地给浦东,浦东将成片土地出让,把土地注入开发公司,土地出让收入纳入财政,形成支票背书,将财政资金归还给市政府的土地管理部门,这样土地使用权发生转移后,我们的开发公司合法取得了土地,财政收入和支出通过土地空转实现了平衡。我们通过改革的思路,通过创新的方法,以土地资本形成了三个公司15亿元注册资本,又通过吸引外资形成了30亿元的合资企业资本,再以存一贷三的原则借贷了60-70 亿元资金。这样,用改革创新的办法解决了第一批土地滚动开发良性循环的资金问题,使得开发公司有了创始的启动资金。

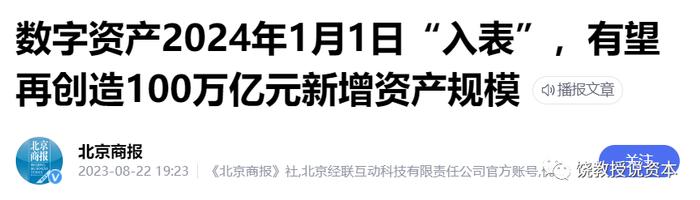

据媒体报道,上海数据交易所总经理汤奇峰认为,国家社会面固定资产规模大概在1500万亿元,数据资产入表,可能再创造100万亿元新增资产规模。东吴证券分析师王紫敬表示,数据资产市场潜在总规模达数十万亿元,具备足够资本驱动力接过土地财政的大旗。“从长远看,数据要素将为下一个30年的黄金发展期打开一扇战略性的大门。”

郑志强教授指出,数字经济已经上升为国家战略,未来三个阶段:

第一阶段,数据的资源化

第二阶段,数据的资产化

第三阶段,数据的资本化

这条道路上,数据资产入表,也是就数据资源怎样在会计上记录是一个重要环节,是第二阶段数据资产化的重要基础设施。

所以,从金融朋友看来,这是个大事,很兴奋。

回到会计,为何会计圈的朋友都比较淡定。原因有三:

第一:会计规则没改。只是明确数据资源采用无形资产、存货等会计规则,这点很重要,也就是说,数据资源是无形资产的一个细分类型,如果内部开发,可以比照研发费来理解,如果是对外出售,则按照存货来处理,如果外部买入就按后入无形资产计量,会计上什么也没变,这才是核心。

第二:重在披露。企业已经拥有的数据资源的价值,按照会计逻辑已经包含在企业价值中,因而披露是关键,帮助会计数据使用者理解,而不是我们会计帮你算个数出来。

第三:未来适用法。2024年1月1日数据资源入表办法实施,并不追溯,生效日往后要用,生效日之前不调整。也就是不可能我们会计帮你把已经存在数据资源直接做到表里,1月1日以后自行开发自用的数据资源资产可以比照研发费-无形资产处理,准备出售数据资源开发成本可以计入存货,如果买进来的数据资源资产按无形资产计量。例如之前投入数据开发的只能确认为当期费用,现在符合条件可以先计入开发费,再转到无形资产-数据资源,这样就会产生移表的效果,当期投入就会从利润表转移到字资产负债表,可以在表观层面增厚利润,比照研发非资本化理解即可。不过,研发费资本化,通常是个双刃剑,看起来当期利润多了,但是这个信息十分不佳,容易被外界理解成操纵利润,反而成了坏孩子信号,未必就是好事。

所以,从会计角度,我们只是记录,只要你的交易活动发生,我们就记录下来,如果没有交易发生,我们什么也不会做。

这就回答大家关心的问题,是不是可以无中生有将已经存在数字资产入表,理论上可以,前提是需要通过确权、交易环节,至于怎样确权和交易,这才是数字资产入表的真正问题。所以,直接不可以,只有通过确权和交易。而确权和交易环节,目前还有很多现实操作问题,我们需要看业界的实践和政策法规的逐步完善,从会计角度,确权和交易并不是我们会计能参与的。

所以,数字资产入表,从金融角度,大事,从会计角度,没变化,自然理解了一乐一热的反差。

Copyright © 江西零器智控科技有限公司 版权所有 建议您使用Chrome、Firefox、Edge、IE10及以上版本和360等主流浏览器浏览本网站 赣ICP备2024038098号-1